修正第 16 条: 連邦所得税の確立

ノラ・キャロル写真/ゲッティイメージズ

に対する第 16 回修正アメリカ合衆国憲法与える 議会の権力 連邦所得税を州間で共有または配分したり、米国国勢調査に基づいて徴収したりすることなく、すべての個人および企業から連邦所得税を徴収すること。

早わかり:修正第16条

- Buenker、ジョン D. 1981。 「.」 修正第16条の批准 ケイトージャーナル。

- この日: 議会は最初の所得税を作成する法案を可決しました dulcinea.com を検索します。

- 若いよ、アダム。 . 所得税の起源 ルートヴィヒ・フォン・ミーゼス研究所、2004 年 9 月 7 日

1913 年に批准された修正第 16 条とその結果としての全国的な所得税は、 連邦政府 20世紀初頭の公共サービスと進歩的な時代の社会的安定プログラムに対する需要の高まりに応えます。今日、所得税は依然として連邦政府の最大の単一の歳入源です。

後の判例で、最高裁判所は所得を、資本、労働、または資本資産の売却または転換を通じて得られる利益を含む、資本、労働、またはその両方から得られる利益を意味すると明確にしました。

修正第 16 条は、43 年前の 1870 年にアフリカ系アメリカ人の男性に投票権を保証した修正第 15 条の成立以来、初めての憲法改正でした。

歳入法により、平均関税率が 40% から 26% に引き下げられ、年間 3,000 ドルを超える個人所得に対して 1% の税率が設定されました。所得税は、当時の人口の約 3% に影響を与えました。別の規定により、すべての企業に 1% の法人税が設定され、年間純利益が 5,000 ドルを超える企業にのみ適用されていた以前の税に取って代わりました。共和党が支配する議会は後に関税率を引き上げたが、1913 年の歳入法は連邦政府の歳入政策における画期的な変化を表した。

修正第 16 条は、1913 年の歳入法と組み合わされて、米国政府の性格を、消費税と輸入品に対する関税に依存する控えめな中央政府から、2 つの世界大戦とうまく戦ったはるかに強力で近代的な政府へと、永遠に変えました。冷戦、ベトナム戦争、対テロ戦争で、連邦所得税から巨額の歳入がもたらされました。

第 16 回修正条項の条項ごとの説明

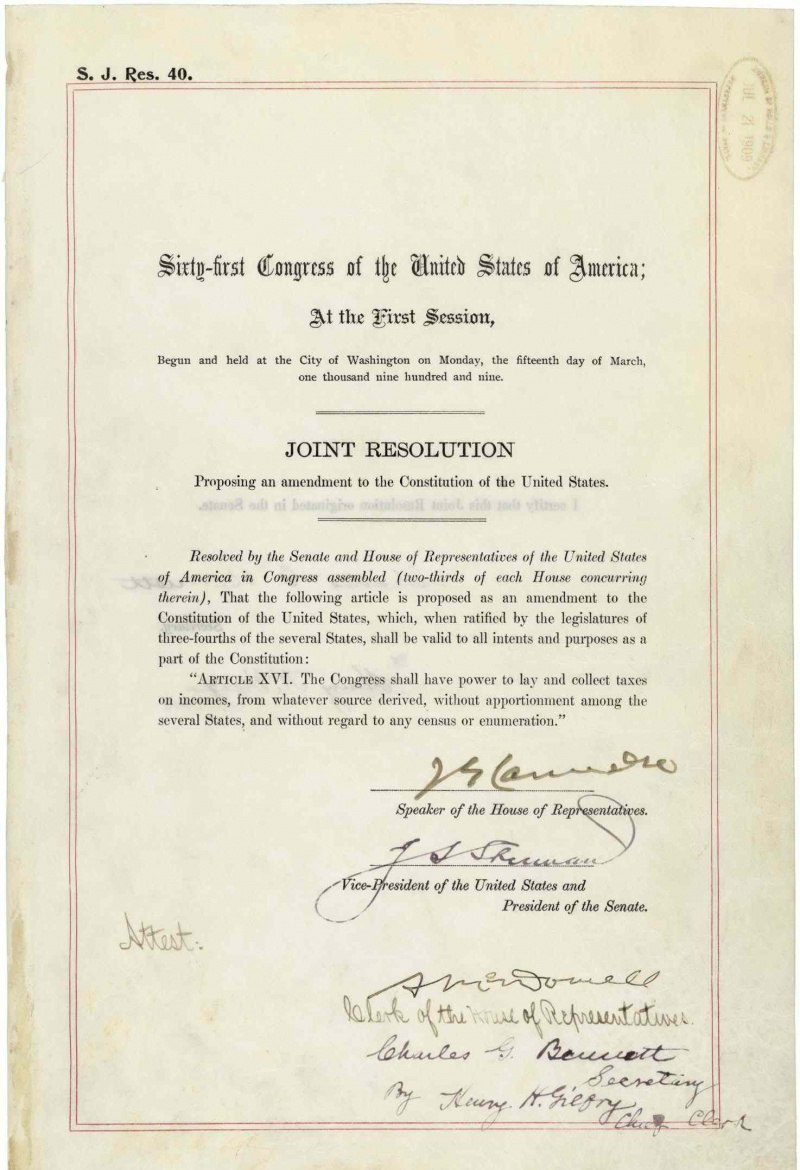

修正第 16 条の全文は次のとおりです。

修正第16条。 米国国立公文書館

連邦議会は、源泉が何であれ、複数の州に分配することなく、国勢調査や集計に関係なく、所得に対して課税し、徴収する権限を有するものとする。

連邦議会は、所得に対して税を課し、徴収する権限を有するものとする…

議会は、米国の人々が稼いだお金の一部を査定し、徴収する権限を持っています。

…どのソースから派生したものでも…

どこで、どのようにお金を稼いだとしても、それが法律上所得として定義されている限り、課税される可能性があります。 連邦税法 .

…いくつかの州の間で配分なしで…

連邦政府は、所得税を通じて集められた収入を州と共有する必要はありません。

…そして、国勢調査や列挙に関係なく、

議会は、個人が支払う必要がある所得税の額を決定するための基礎として、10 年ごとの米国国勢調査のデータを使用することはできません。

所得税の定義

所得税は、政府が管轄区域内の個人または企業に課す税金であり、その額は所得または企業利益に基づいて異なります。米国と同様に、ほとんどの政府は、慈善団体、宗教団体、およびその他の非営利団体に対して所得税の支払いを免除しています。

米国では、州政府も同様の所得税を居住者や企業に課す権限を持っています。 2018年現在、アラスカ、フロリダ、ネバダ、サウスダコタ、テキサス、ワシントン、ワイオミングのみが法律の下では、すべての個人および企業は申告書を提出する必要があります。 連邦所得税申告書毎年内国歳入庁 (IRS) に提出し、所得税を支払う義務があるかどうか、または納税義務があるかどうかを判断します。税金還付.

米国連邦所得税は一般的に 計算された 課税所得(総所得から費用およびその他の控除を差し引いたもの)に変動税率を掛けることによって。税率は通常、課税所得額が増加するにつれて増加します。全体的な税率は、納税者の特徴 (既婚か独身かなど) によっても異なります。キャピタルゲインや利息などの一部の所得は、通常の所得とは異なる税率で課税される場合があります。

米国の個人の場合、ほぼすべての源泉からの所得が所得税の対象となります。課税所得には、給与、利子、配当、キャピタルゲイン、賃貸料、使用料、ギャンブルや宝くじの当選金、失業補償、事業利益が含まれます。

修正第16条が制定された理由

修正第 16 条は、米国で所得税を作成しませんでした。に資金を提供するために、内戦1862 年歳入法により、年収が 600 ドルを超える市民の所得には 3%、1 万ドルを超える所得には 5% の税金が課せられました。法律が 1872 年に失効することを許可された後、連邦政府は 関税 そして、その収入のほとんどに物品税がかかります。

南北戦争の終結は、より工業化された米国北東部に大きな繁栄をもたらしましたが、南部と西部の農民は、東部で作られた商品により多くのお金を払う一方で、作物の低価格に苦しんでいました. 1865 年から 1880 年代にかけて、農民は次のような政治組織を形成しました。 グランジ 国民ポピュリスト党は、段階的所得税法の通過を含むいくつかの社会的および財政的改革を提唱しました。

議会は 1894 年に制限付き所得税を一時的に復活させましたが、最高裁判所は、 ポロック対ファーマーズ・ローン・アンド・トラスト社. 、1895 年にそれを違憲と判断しました。裁判所はその判決で、税金は直接課税の形態であり、憲法第 1 条第 9 項第 4 項で要求されている人口に基づいて州間で配分されるものではないとの判決を下しました。修正第 16 条は、裁判所のポラック判決の効力を覆しました。

1908 年に、 民主党 は、1908 年の大統領選挙の選挙運動綱領に段階的所得税の提案を含めました。富裕層を中心とした税とみなし、大多数のアメリカ人は所得税の制定を支持した。 1909年、大統領 ウィリアム・ハワード・タフト これに対し、大企業の利益に 2% の税を課すよう議会に要請しました。タフトのアイデアを拡張して、議会は修正第 16 条に取り組むようになりました。

批准プロセス

1909 年 7 月 2 日に議会を通過した後、修正第 16 条は 1913 年 2 月 3 日に必要な数の州によって批准され、1913 年 2 月 25 日に憲法の一部として認定されました。

修正第 16 条を提案する決議案は、リベラルな進歩派によって議会に提出されましたが、保守派の議員は驚くべきことに賛成票を投じました。しかし、実際には、修正案は決して批准されないだろうという信念から、彼らはそうしました。歴史が示すように、彼らは間違っていました。

所得税反対派は、当時の政府歳入の主な源泉であった関税に対する国民の不満を過小評価していた。南部と西部の現在組織化された農民とともに、国の他の地域の民主党員、進歩主義者、ポピュリストは、関税が貧しい人々に不当に課税し、価格を押し上げ、十分な収入を上げることができなかったと主張した.

関税に代わる所得税への支持は、あまり繁栄していない農業の南部と西部で最も強かった。しかし、1897 年から 1913 年にかけて生活費が上昇したため、工業化された都市北東部の所得税への支持も増加しました。同時に、影響力のある共和党員の数が増加し、当時の大統領を支持しました。 セオドア・ルーズベルト 所得税をサポートします。さらに、共和党員と一部の民主党員は、日本、ドイツ、およびその他のヨーロッパの大国の急速な軍事力と高度化に対応するのに十分な収入を得るために、所得税が必要であると考えていました。

州ごとに修正第 16 条が批准されたため、1912 年の大統領選挙では、連邦所得税を支持する 3 人の候補者が選出されました。 1913 年 2 月 3 日、デラウェア州は修正条項を批准する必要がある 36 番目の最終州となった。 1913 年 2 月 25 日、フィランダー ノックス国務長官は、修正第 16 条が正式に憲法の一部となったことを宣言しました。その後、修正条項はさらに 6 つの州によって批准され、批准国の総数は、当時存在していた 48 州のうち 42 州になりました。コネチカット州、ロードアイランド州、ユタ州、バージニア州の議会は修正案を否決したが、フロリダ州とペンシルベニア州の議会はそれを検討しなかった。

1913 年 10 月 3 日、大統領 ウッドロー・ウィルソン 1913 年の歳入法に署名して、連邦所得税をアメリカ人の生活の大部分を占めるようにしました。